Оформление микрозайма — процедура быстрая, но требующая предельной внимательности. Современные МФО обязаны работать в жестком правовом поле, однако многие кредиторы находят лазейки, чтобы увеличить итоговую сумму долга за счет невнимательности заемщика. Подписание договора "не глядя" (обычно это ввод кода из СМС) равносильно юридическому согласию со всеми, даже самыми невыгодными условиями. Чтобы финансовая помощь не превратилась в долговую яму, необходимо детально изучать индивидуальные условия кредитования.

Процентная ставка и Полная стоимость кредита (ПСК)

Первое, на что обращает внимание заемщик — это процентная ставка. Однако рекламные баннеры часто транслируют "маркетинговую" ставку, которая может отличаться от реальной. Законодательство РФ обязывает кредиторов указывать Полную стоимость кредита (ПСК), включающую не только проценты, но и иные обязательные платежи.

Именно на этапе анализа ставки стоит проявить максимальную бдительность. Если крупные игроки рынка часто держат ставку на максимально разрешенном уровне, то имеет смысл посмотреть условия у малоизвестных МФО, которые в борьбе за клиента часто предлагают промо-периоды под 0% или более гибкие условия для новичков. Тем не менее даже при привлекательных цифрах, документальная фиксация условий — приоритет.

Где искать реальные цифры

Согласно указанию Банка России, полная стоимость кредита должна быть размещена на первой странице договора, в правом верхнем углу, в квадратной рамке.

- Цифры в рамке: Должны быть написаны крупным, хорошо читаемым шрифтом

- Состав ПСК: Сюда входят тело долга, проценты за пользование, а также иные платежи, если они прописаны как обязательные для получения займа на данных условиях

- Максимальная ставка: По закону она не может превышать 0,8% в день. Если вы видите цифру больше — это прямое нарушение закона

Условия беспроцентного периода

Многие компании привлекают клиентов займами "под 0%". Однако в договоре всегда прописаны условия, при которых эта льгота аннулируется.

- Срок возврата: Если вы просрочите платеж хотя бы на один день, проценты могут быть пересчитаны за весь срок пользования деньгами по стандартной ставке (0,8% в день)

- Досрочное погашение: В некоторых договорах указано, что при слишком раннем погашении (например, в первые 3 дня) льготная ставка отменяется

Дополнительные платные услуги и страховки

Самый распространенный способ легального отъема денег у населения — навязывание дополнительных услуг (кросс-продажи). Менеджеры в офисах или интерфейсы сайтов устроены так, чтобы клиент "случайно" купил то, что ему не нужно. Стоимость таких услуг может составлять до 30-50% от суммы займа.

При оформлении онлайн-заявки интерфейс часто содержит уже проставленные галочки согласия. Это — зона особого риска, требующая ручной корректировки перед нажатием кнопки "Получить деньги".

Виды навязываемых услуг

Внимательно читайте перечень услуг в Индивидуальных условиях договора. Чаще всего вам попытаются продать:

- Страхование жизни и здоровья: Коллективная страховка, которая при суммах займа в 5-10 тысяч рублей абсолютно нецелесообразна, но стоит дорого

- Юридические консультации: Сертификаты на "помощь юриста", "теледоктора" или "ветеринара"

- SMS-информирование: Платные уведомления о сроках платежа

- Улучшение кредитной истории: Фиктивная услуга, так как данные в БКИ передаются бесплатно по закону

Как отказаться от лишнего

Закон на стороне заемщика. В России действует "период охлаждения" (минимум 14 дней, а по новым нормам часто и 30 дней), в течение которого можно отказаться от навязанной страховки или услуги.

- До подписания: Снимайте все галочки в онлайн-форме. Если галочку снять невозможно технически — это нарушение прав потребителя

- После подписания: Если услуга уже оплачена (деньги списаны из суммы займа), необходимо написать заявление в МФО или страховую компанию о расторжении договора допуслуг и возврате средств

График платежей и досрочное погашение

Порядок возврата долга не менее важен, чем его получение. Недобросовестные кредиторы могут включать в договор пункты, затрудняющие закрытие долга, чтобы клиент платил проценты как можно дольше.

Важно помнить, что согласно ФЗ № 353, заемщик имеет право вернуть микрозайм досрочно с пересчетом процентов за фактическое время пользования деньгами. Любые пункты договора, запрещающие это или вводящие штрафы за досрочный возврат, ничтожны.

Способы оплаты без комиссии

В договоре обязательно должен быть указан хотя бы один бесплатный способ погашения займа.

- Часто МФО делают бесплатным только погашение через кассу в офисе (которого может не быть в вашем городе) или банковским переводом по реквизитам (который идет до 3 дней)

- Оплата картой через личный кабинет часто облагается комиссией платежного агента (3-7%)

- Совет: Ищите пункт "Способы исполнения обязательств" и выбирайте тот, который позволит вам внести деньги день в день без переплат

Очередность списания средств

При внесении платежа сумма распределяется в строгом порядке, установленном законом. Если МФО прописывает иное — это нарушение.

- Сначала гасятся задолженность по процентам и основной долг

- Только потом — неустойки (штрафы, пени)

- В последнюю очередь — иные платежи

Это защищает заемщика от ситуации, когда все внесенные деньги уходят на погашение бесконечных штрафов, а тело долга не уменьшается.

Ответственность за просрочку и ограничения переплаты

Никто не планирует допускать просрочки, но форс-мажоры случаются. Условия ответственности за нарушение обязательств должны быть четко прописаны в табличной форме договора (обычно пункт 12).

Государство жестко регулирует "аппетиты" ростовщиков. Существуют предельные значения, выше которых долг расти не может.

Размер неустойки

Закон ограничивает размер штрафных санкций.

- Если проценты на сумму займа продолжают начисляться, неустойка не может превышать 20% годовых (примерно 0,05% в день) от суммы просроченного долга

- Если начисление процентов прекращено, неустойка может составлять 0,1% в день

Любые фиксированные штрафы (например, "1000 рублей за факт просрочки") в большинстве случаев незаконны для потребительских займов.

Предельная долговая нагрузка

Это важнейший параметр безопасности. Законодательство устанавливает "потолок" долга.

- Максимальная переплата: Сумма всех начисленных процентов, штрафов, пеней и комиссий не может превышать тело займа более чем в 1,3 раза (для договоров, заключенных до ужесточения норм) или 1 раз (100%) согласно новейшим поправкам, нацеленным на 2025-2026 годы

- Пример: Если вы взяли 10 000 рублей, то даже если вы не будете платить год, МФО не имеет права требовать с вас суммарно более 20 000 - 23 000 рублей (в зависимости от даты договора). Все, что сверху — незаконно

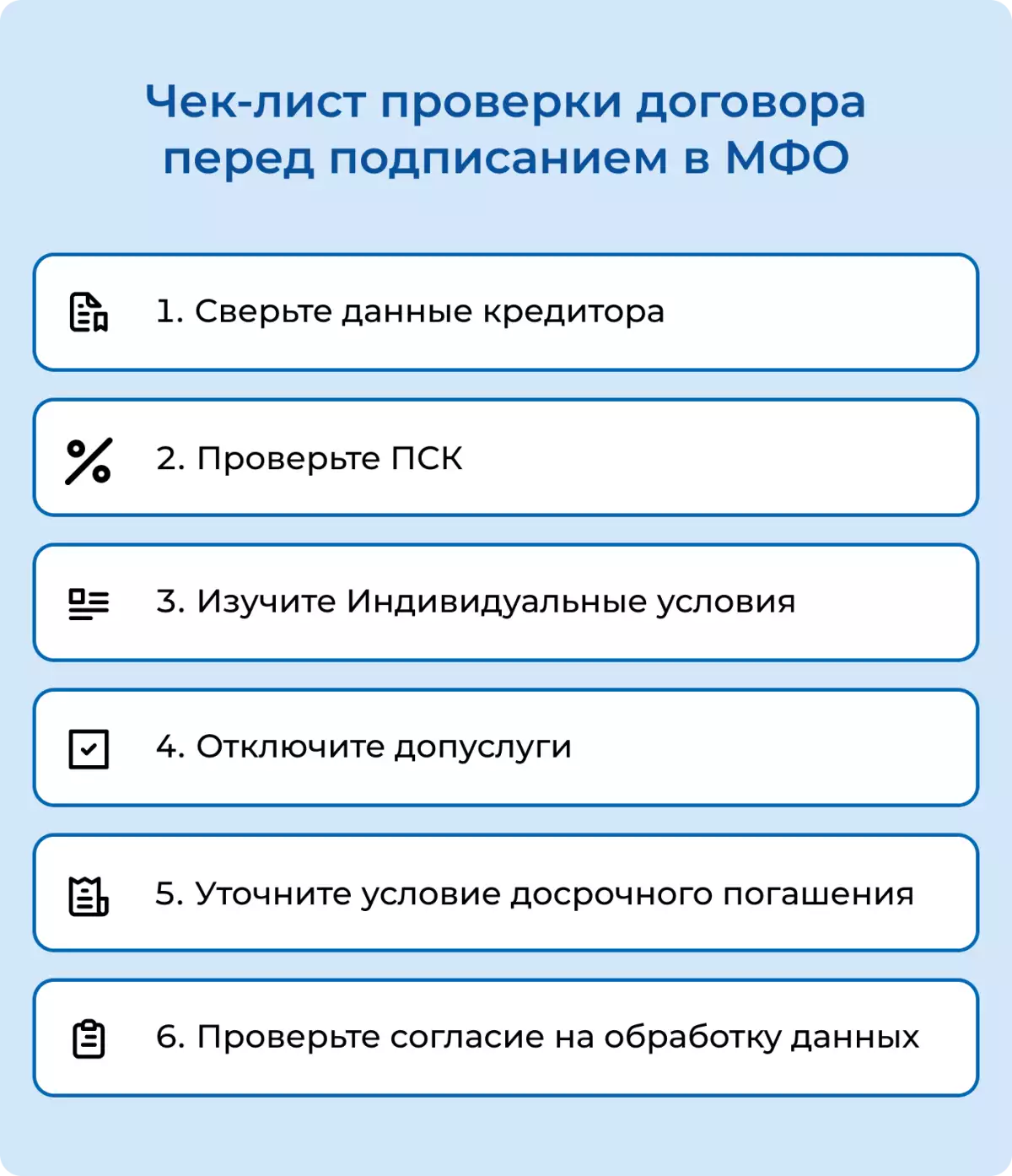

Чек-лист проверки договора перед подписанием

Чтобы систематизировать процесс проверки, используйте этот короткий алгоритм действий. Не вводите код подтверждения из SMS, пока не пройдете по всем пунктам.

- Сверьте данные кредитора: Убедитесь, что название юрлица в договоре совпадает с тем, что указано в государственном реестре МФО на сайте ЦБ РФ. Это защита от фишинговых сайтов

- Проверьте ПСК: Найдите квадратную рамку в правом верхнем углу. Ставка не должна превышать 0,8% в день

- Изучите Индивидуальные условия: Это таблица из 16 пунктов. Обратите внимание на пункт 4 (процентная ставка), пункт 6 (количество и периодичность платежей) и пункт 12 (ответственность за просрочку)

- Отключите допуслуги: Проверьте наличие галочек на согласие со страховкой, SMS-информированием и другими платными сервисами

- Уточните условие досрочного погашения: Убедитесь, что нет моратория на досрочный возврат

- Проверьте согласие на обработку данных: Часто там скрыто разрешение на передачу ваших контактов рекламным партнерам. От этого пункта можно отказаться, если он не влияет на выдачу займа

Внимательное чтение договора занимает 5-10 минут, но экономит тысячи рублей и нервные клетки. Если условия кажутся непрозрачными или менеджер торопит вас с подписанием — это весомый повод отказаться от услуг данной организации.